当试图理解 Token 时,我们很容易从我们已知的知识中得出结论。

有时,Token 的功能类似于公司的股权,拥有 Token 类似于持有该项目潜在收益的股份。其他时候,Token 的作用就像「感恩的 Token」,象征着亲密朋友之间最纯粹的善意。其广泛的角色并不是一个 bug,而是一种在最抽象的意义上表示价值的特征,其意义由系统的设计赋予。换句话说,Token 不一定有任何内在价值,但有相对价值。它是一个被特定系统普遍认可和执行的价值单位的封装。

Token 几乎不是一个新概念。贝壳和珠子是最早作为交换媒介的 Token。其他我们今天所熟悉的——比如赌场筹码、信用卡积分、股票证书、音乐会门票和俱乐部会员——都是各种形式的 Token,因为它们代表了一种普遍认可的价值单位,并由发行该 Token 的系统强制执行。当各自的系统未能强制执行和认可这些 Token 的价值时,司法管辖区可以介入以保护 Token 持有者。

想想你最近与之交互的 Token:它允许你做哪些你在不持有它的情况下无法做到的事情?你为什么持有它并想要持有更多?如果你放弃或转让 Token 的所有权,会发生什么情况?对许多人来说,这些问题的答案是「获得更多 Token」。对其他人来说,持有 Token 可以让他们有参与自己非常关心的项目和社区的权利。前者涉及的是持有 Token 的经济学,后者涉及的是访问权。

当系统中的价值累积与 Token 的价值累积不一致时,Token 设计就很糟糕。Gabriel Shapiro 恰如其分地将 UNI、COMP 以及最近推出的 APE 等 Token 描述为「关联价值」(value by association),因为他敏锐地识别了这些 Token 协议的价值流中的碎片化问题——主要的价值留给了内部人员,而「权力的假象」则被分配给了其他人。

关于 Token 设计,特别是价值累积,存在如此多混淆的原因之一是,Token 以及发行它们的 DAOs 和协议是如此包罗万象。有时,发行方希望其 Token 表现得像公司股票一样;另一些发行方则发行「治理」权,以规避监管,同时内部人士大量买入 Token,并希望在价格暴跌之前退出;还有一些发行方希望建立和统一数字国家。通常,甚至发行方也不清楚他们想用 Token 做什么,但他们知道 Token 是捕获价值的好方法。

虽然 Token 设计并不是创建新协议或数字经济的唯一重要方面——为用户提供价值应该始终是优先级第一,否则 Token 的价格将不可避免地崩溃——这是一个关键方面。就像糟糕的股权结构表 (cap table) 会给初创公司造成致命伤害,或者糟糕的货币政策会让国家经济脱轨一样,糟糕的 Token 设计可以在协议启动之前就毁掉它。加密货币墓地里到处都是优秀项目的例子,这些项目的 Token 设计从第一天起就注定了它们最终的消亡——也许 Token 经济学鼓励了过多过快的增长——我们将在本文介绍其中一些。还有一些项目,他们的 Token 设计通过在系统中适当地调整激励,并将系统连接到更大的生态系统,允许他们做一些非 Web3 公司无法做的事情。这些我们也会谈及。

为什么这很重要?一切都在崩溃。Terra 的崩盘很大程度上要归因于它的 Token 设计。一些项目吸引了数百万甚至数十亿美元的投资,并承诺提供荒谬的 APY (年收益率),这些项目正在吸取「来得容易,去得也快」这句古老格言的真理。监管机构来了。几周前还价值不菲的 Token 如今已大幅贬值。

所有这些以及更多的原因,正是为什么理解良好的 Token 设计是至关重要的。不仅因为好的 Token 设计可以帮助避免灾难性的结果,还因为,假设我们正在进入一个持续的加密熊市,现在是试验新颖的 Token 设计的最佳时机,没有预期高价格和「只涨不跌」的压力。

Token 本质上是经济学的;它们从一开始就有价格,可以在流动的、全球的、24/7 的市场上即时交易。但 Token 的意义远不止于此。它们是可编程的原语,允许 DAOs 和协议表明在其生态系统中什么是重要的,以奖励良好的参与,彼此之间进行交易,建立相互连接的支持网络,并支持新的数字组织和国家形式。

那么你在构建什么呢?你是要建立一个俱乐部,一个合作社,一个公司还是一个国家?

构建的协议可以是上述所有,所以我们将首先介绍它们与公司和国家相比如何,然后为 Token 分析制定一个框架,并想象尘埃落定后的世界将是什么样子。我们希望本文对构建者、贡献者和投资者都有用。

我们知道你想暂时休息一下,但现在是时候跳回兔子洞了。

在这里稍作停顿,定义三个关键术语将有助于整篇文章。

协议:一种基于写入代码的规则来协调服务的提供者和使用者之间交互的逻辑系统。比如,协调电子邮件的 SMTP 和以太坊都是协议。得益于 ETH,以太坊才能捕获价值。

Token:一种由发行它的系统普遍认可和执行的价值单位。有不同种类的 Token——包括治理 Token、DeFi Token、NFT(非同质化 Token)、证券类 Token——它们被设计用来做不同的事情。Token 就是代码,因此,它们可以通过编程来实现其创造者所设想的几乎任何事情。

DAO:围绕一个使命组织起来的群体,通过在区块链上执行的一组共享规则进行协调。一旦协议有了 Token 并完全去中心化,该协议就通过 DAO 的形式来治理。

对于协议最简单的类比是,它们就像企业,只不过是数字化的。DAO 就是数字原生企业。

从战略的角度来看,将协议看作公司是很方便的。关于企业战略的书籍和框架数不胜数。《Competitive Strategy》、《7 Powers》、5 Forces (波特五力分析模型)、《Good Strategy,Bad Strategy》等等,不胜枚举。大多数创建和运行协议的人都来自企业界 (除了那些来自学术界的教授或学生)。我们很容易将这些想法和经验移植过来。

从金融角度来看,这也很方便。有许多规则、教科书、模型和建立在公司估值基础上的整个行业。要了解公司,我们需要了解价值是如何创造的、价值创造的可持续性和可防御性 (单位经济效益和护城河),以及治理与管控动态 (管理团队)。

我们通过观察公司的净资产 (即所有资产减去所有负债的价值) 来得出公司的价值。精明的投资者会查看一家公司的资产,并评估每个来源现金流的质量,以得出一个公允价值。并非所有的现金流都是相等的。

传统企业的优秀管理者理解投资者的视角,因此将公司的大部分资源集中在提高驱动企业价值的核心资产上,而忽略或很少花精力在其他方面。公司允许并鼓励员工自下而上地提出自己的想法,但是由 CEO (有时是董事会) 来决定哪些想法可以将价值转化为核心资产。

对于 Meta (前身为 Facebook) 这样的公司来说,核心资产是用户数据和能够为更高转化率提供正确内容的算法。从时尚的 Instagram 到高度实用的 WhatsApp,扎克伯格似乎策划了数万亿的事情都是为了收集更多的数据,使数据来源多样化,提高数据质量,降低数据不相关性的风险,从而提高核心资产的质量及其创收潜力。一切都提供给核心。缺乏这种对复合效应的关注,这就是为什么那些做了一堆不相关业务的公司 (比如综合性企业) 往往被低估。

Twitter 的投资者也采取了类似的方式来评估协议。投资者可以进行 DCF (贴现现金流) 分析,通过预测 Sushiswap 协议的所有交易产生的 0.05% 费用的增长来了解 xSUSHI 持有者的应计价值 (注:用户通过质押 SUSHI Token 来获得能够产生收益的 xSUSHI Token。具体来说,Sushiswap 交易所会对每笔交易收取 0.3% 的费用,其中 0.05% 会分配给 xSUSHI 持有者,剩余的 0.25% 分配给流动性提供者)。除了其核心的 DEX(去中心化交易所),Sushiswap 还提供从借贷到 NFT 市场等一系列多样化的金融产品。投资者可能会低估这些非核心、辅助的现金流,因为它们仍处于早期阶段,且投机性很强,并主要基于其 DEX 产生的费用来对该协议进行估值。在这方面,协议似乎与公司类似。

公司和协议都在努力协调人力和金融资本,以实现一系列目标。公司的主要目标是产生投资的资本回报。许多协议当然都有一个类似的盈利目标,但这些目标往往更加多样化——从维护一项公共数字基础设施,到创建世界上最具成本效益的借贷平台之一。

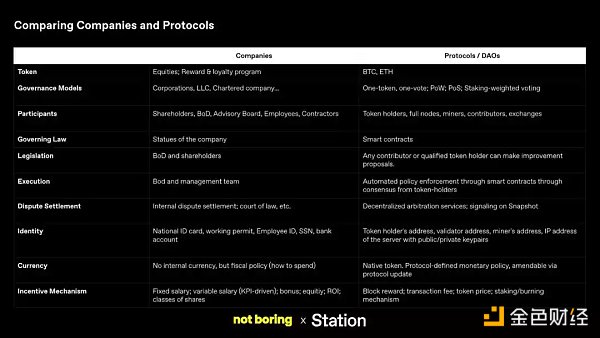

当你逐行查看公司和协议或 DAOs 的所有功能时,其相似之处很明显:

快速浏览一下上面的表格,令人惊讶的是 DAOs 和公司做了许多相同的事情。两者都有各种「Token」,都需要建立治理模型,都需要编写治理法律,等等。但仔细检查可以发现,关键条目之间存在重大差异。

治理是最清楚地打破了将协议类比公司的方面:公司治理和协议治理非常不同。前者依赖于中心化管理,后者依赖于 Token 持有者良好的判断。

一开始,协议可以像企业一样运行一段时间,创始人和核心团队需要快速做出初创公司需要做出的生死决定。但在它们逐步去中心化之后,协议需要完全将控制权移交给它们的社区。这就带来了一种艰难的取舍:对于协议来说,在决策过程中既要保持企业式的效率,又要包括 Token 持有者,这是一个挑战。

这是公司和协议存在差异的少数内部领域之一。

从外部看,企业和协议从哪里获得竞争优势,以及它们如何分配价值 (即它们如何维持和分配利润),也存在很大差异。

在最近为《哈佛商业评论》发表的一篇优秀文章《Why Build in Web3》中,Jad Esber 和 Scott Kominers 解释了在 Web3 中构建的公司与在 Web2.0 中构建的公司拥有不同的竞争优势。正如上面所强调的,在 Web 2.0 中,最强大的力量之一是数据所有权,而最主要的护城河是网络效应。

以 Facebook 为例。我们在 Facebook 上的每一个举动都会保存在 Facebook 的服务器上。所有这些数据都让 Facebook 能够建立让你更多地参与其产品的功能,并帮助广告商更好地定位你。然后,随着你的朋友越来越多地使用 Facebook,你使用并继续使用 Facebook 的动机就会越来越强。故事就是这样,你知道的。

而根据 Esber 和 Kominers 的说法,Web3 的构建方式不同:

Web3 的构建基于这样一个前提,即存在另外一种利用用户获取数据来赚钱的选择——建立与用户直接共享价值的开放平台将为每个人 (包括平台本身) 创造更多的价值。

在 Web3 中,用户通常拥有他们创建的任何内容 (如帖子或视频) 以及他们购买的数字对象的所有权,而不是由平台对底层数据进行完全控制。此外,这些数字资产通常是根据公共区块链上的互操作标准创建的,而不是托管在公司的服务器上。

从战略角度来看,数据的所有权和可移植性可能是 Web2.0 和 Web3 之间最重要的区别。这种微妙变化的含义——虽然在当前的 Web3 项目实例中还远远没有实现——是意义重大的。

以「去中心化社交图谱」Lens Protocol 为例。Lens 让创作者拥有自己的作品,并可以将它们带到

欢迎光临 优惠论坛 (http://www.tcelue.tv/)

Powered by Discuz! X3.1