合并尚未被提前定价,ETH 仍有值得期待的潜力。

撰文:Hal Press,North Rock Digital 创始人

编译:AididiaoJP,Foresight News

随着以太坊合并逐渐推进,我们一直想提供一篇关于如何看待以太坊生态,特别是与合并相关投资的文章。这是我们在今年 1 月发布的一篇文章的后续,虽然自上篇文章发表到现在有很多的假设和展望发生了变化,但核心论点没有改变,以太坊将经历加密历史上最大的结构转变。最终的测试网 Goerli 最近已成功完成,主网目标日期已设定为 2022 年 9 月 15 日。

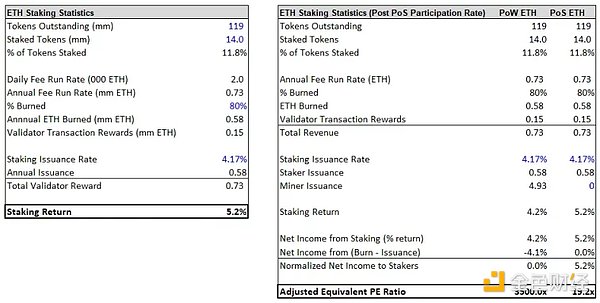

合并之后,以太坊将变成加密史上第一个大规模的结构性需求资产。本文通过分析以太坊模型的多个方面来了解关键基本面,例如供应减少和合并后的质押率。

自从去年 12 月份以来,以太坊价格已经经历大幅下降,但六月下旬以来活跃用户已经出现了稳定的上升趋势。

通常情况下,更多的用户会导致更高的 GAS 费,然而由于最近以太坊各种流行的应用程序不断优化,Gas 费并没有明显升高。例如 OpenSea 从 Wyvern 迁移到 Seaport 之后,Gas 费减少了 35%。

多个指标显示,尽管 Gas 费较低,但以太坊上最近活动一直在增加。这就引出了一个有趣的问题:以太坊的最佳 Gas 费用运行率是多少?更高的费用意味着更多的 ETH 被烧毁,更高的费用也会限制以太坊网络的采用。

当以太坊费用过高时,用户就会选择使用其他 L1 生态网络,在适当拓展之后,以太坊应该维持高费用和持续的采用率。以太坊费用最佳点如果保持与销毁新发行节点费用一致,ETH 供应将保持平稳,同时又能保持足够低的费用而不会抑制采用。最近出现的有趣现象是较低的费用对采用率的提高产生了积极影响,在长期下降趋势之后活跃用户开始增加。

尽管现在接近最佳费用运行率,但降低的费用确实会对各种模型输出产生负面影响。这种影响并不严重,因为在目前的运行速度下,燃烧量仍然足够大,以至于 ETH 在合并后会出现轻微的通缩。重要的是,当前的运行率将继续推动结构性需求,因为大部分发行繁荣 ETH 不太可能出售,而使用的费用必须在公开市场上购买。

欢迎光临 优惠论坛 (http://www.tcelue.tv/)

Powered by Discuz! X3.1